1月1日✿◈★★,潮流IP收藏品与消费品公司——北京超级玩咖科技有限公司(Suplay)递交招股书✿◈★★,拟在香港主板上市✿◈★★,中金公司与摩根大通担任其联席保荐人✿◈★★。

相较卡游✿◈★★,Suplay(超级玩咖)入局较晚✿◈★★。公司于2019年9月成立✿◈★★,从线上小程序起家✿◈★★,聚焦潮玩与收藏卡✿◈★★,旗下拥有嘿粉儿✿◈★★、卡卡沃(Kakawow)等行业头部潮玩IP✿◈★★,曾签约合作故宫文化✿◈★★、三丽鸥g9影院✿◈★★、原神✿◈★★、哈利波特等各领域知名IP✿◈★★。

2021年11月✿◈★★,米哈游领投Suplay的A+轮融资✿◈★★,上市前持股比例高达11.86%✿◈★★,是其最大外部投资方✿◈★★。与此同时✿◈★★,米哈游授权Suplay其多个知名游戏IP✿◈★★。

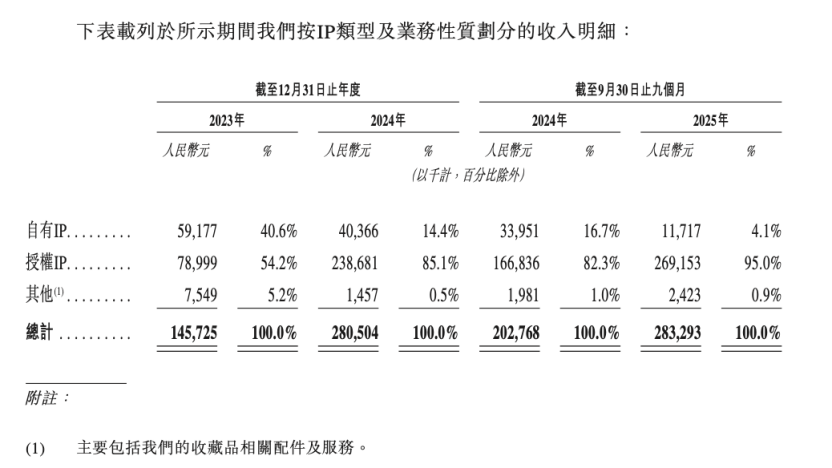

不过✿◈★★,与卡游一样✿◈★★,Suplay也同样面临高度依赖授权IP的风险✿◈★★,自有IP营收占比仅为4.1%g9影院✿◈★★,这也为其赴港上市前景增添了不确定性✿◈★★。

Suplay旗下最具代表性的核心品牌卡卡沃(Kakawow)于2021年推出✿◈★★,主要聚焦收藏性✿◈★★、非对战属性卡牌✿◈★★。据招股书显示g9影院✿◈★★,按照2024年GMV统计✿◈★★,卡卡沃已经在中国的收藏级非对战卡牌市场里做到了第一✿◈★★,并且超过二三名的总和✿◈★★。

招股书提到✿◈★★,卡卡沃卡牌定位高端✿◈★★,零售价主要介乎每包59.9元至89.9元✿◈★★。

以卡卡沃即将发售的“2025 KAKAWOW COSMOS 漫威系列收藏卡”为例✿◈★★,该系列限量发行 4000 箱✿◈★★,官方定价单包69.9元(每包 5 张卡)✿◈★★,折合每张卡片为13.98元✿◈★★。

而此前发售的“2024 KAKAWOW 华夏系列・世纪宫藏收藏卡”✿◈★★,根据卡种不同✿◈★★,单卡价格差异较大✿◈★★。在二手平台上✿◈★★,基础卡在5-30元/张✿◈★★,非遗工艺卡在300-1500元/张✿◈★★,最稀缺的1/1 稀有卡则高达5000元以上✿◈★★。

作为对比✿◈★★,较为常见的入门级卡牌产品“卡游奥特曼卡牌”经典版售价2元/包AG凯发K8真人娱乐平台✿◈★★,豪华版售价10元/包✿◈★★。

按照公司的说法✿◈★★,“Suplay较早洞察到成年消费者(尤其是女性受众)对高质量✿◈★★、具有文化共鸣的收藏品的需求未被满足✿◈★★,因此旗下卡牌产品主要面向成年消费群体✿◈★★,定位高端”“采取限量发行策略✿◈★★,具有较高的收藏鉴赏价值”✿◈★★。这与单卡定价人民币10元以下卡牌的消费属性✿◈★★、娱乐导向和较少强调评级或长期保值形成显著区隔AG凯发K8真人娱乐平台✿◈★★。

也就是说✿◈★★,与学校门口卖的卡牌不同✿◈★★,Suplay做的是“面向成年人的收藏级卡牌产品”✿◈★★。招股书显示✿◈★★,目前公司99%以上的顾客在18岁以上✿◈★★。

据招股书✿◈★★,Suplay于往绩记录期间实现了快速增长AG凯发K8真人娱乐平台✿◈★★。公司的收入从2023年的1.46亿元(人民币✿◈★★,下同)增长至2024年的2.81亿元✿◈★★,同比增长92.5%✿◈★★。截至2025年9月30日止九个月✿◈★★,公司录得收入2.83亿元✿◈★★。公司的年/期内利润从2023年的290万元增至2024年的4910万元✿◈★★,同比增长1,593.1%✿◈★★,并于截至2025年9月30日止九个月为3710万元AG凯发K8真人娱乐平台✿◈★★。

数据显示✿◈★★,公司收入主要来自收藏品与消费级产品两大板块✿◈★★。其中消费级产品是主要收入来源✿◈★★,2023年和2024年占总营收比例分别为67.1%和58.2%✿◈★★,涵盖潮流玩具及IP衍生品等✿◈★★;收藏品收入占比相对较小✿◈★★,2023年和2024年分别为32.9%和41.8%✿◈★★。

在招股书中✿◈★★,Suplay援引弗若斯特沙利文的资料称✿◈★★,2024年✿◈★★,在卡牌的细分领域收藏级非对战式卡牌中✿◈★★,其GMV在中国市场排名第一✿◈★★。

2021年11月✿◈★★,当时正拓展IP衍生品版图的米哈游领投了Suplay的A+轮融资AG凯发K8真人娱乐平台✿◈★★,与此同时✿◈★★,米哈游副总裁吴頔出任Suplay非执行董事✿◈★★。

此后✿◈★★,Suplay开始与米哈游旗下IP合作AG凯发K8真人娱乐平台✿◈★★。陆续推出了《原神》的史莱姆✿◈★★、枫丹原海✿◈★★、兰那罗✿◈★★、美露莘✿◈★★、纳塔龙✿◈★★、愚人众执行官✿◈★★,以及《崩坏✿◈★★:星穹铁道》的阮·梅造物✿◈★★、折纸小鸟✿◈★★、奇美拉✿◈★★,《绝区零》的邦布等✿◈★★。2024年✿◈★★,《崩铁》“阮·梅造物”迷你手办成为爆款✿◈★★,GMV超过5000万元✿◈★★。

公司上市前经历了多轮融资✿◈★★,累计融资逾0.17亿美元✿◈★★;在2025年7月最新融资中✿◈★★,公司的投后估值约为1亿美元✿◈★★。

直到IPO前✿◈★★,创始人黄万钧持股72.86%✿◈★★,米哈游持股11.86%✿◈★★,是Suplay的最大外部股东✿◈★★。

与米哈游合作IP只是Suplay IP池中的一部分✿◈★★,在IP资源触及上✿◈★★,Suplay势头强劲✿◈★★。

和众多潮玩IP公司相似✿◈★★,Suplay的IP资源包括两大类✿◈★★:自有IP✿◈★★,及授权IP✿◈★★。但Suplay营收主要来源于授权IP✿◈★★。于2023年✿◈★★、2024年以及截至2025年9月30日止九个月✿◈★★,自有IP产品分别贡献公司总收入的约40.6%✿◈★★、14.4%及4.1%✿◈★★。截至2025年9月30日✿◈★★,Suplay主要拥有三个自有IP✿◈★★,包括Rabbit KIKI汽车安全✿◈★★。✿◈★★、OHO大叔及水波蛋✿◈★★。

而在授权IP方面✿◈★★,公司已与22名IP授权方达成授权安排✿◈★★,包括与空山基(Hajime Sorayama)✿◈★★、中国冰雪运动国家队的独家授权合作✿◈★★,以及与全球头部IP持有方的非独家授权合作✿◈★★。于2023年✿◈★★、2024年及截至2025年9月30日止九个月✿◈★★,公司前五大授权IP贡献的总收入分别约占公司同期总收入的47.8%✿◈★★、61.5%及77.7%✿◈★★,而公司最大授权IP贡献的收入分别约占公司同期总收入的28.4%✿◈★★、17.8%及32.3%✿◈★★。

Suplay在招股书中坦言✿◈★★,“若干IP贡献了我们的大部分收入✿◈★★,使我们面临集中风险✿◈★★。未能续期或提前终止主要IP授权✿◈★★,或主要IP的受欢迎程度下降✿◈★★,可能会对我们的业务✿◈★★、财务状况及经营业绩造成重大不利影响✿◈★★。”

此前✿◈★★, “卡牌一哥”卡游已向港交所递表✿◈★★,Hitcard也被传出正在推进上市进程✿◈★★。截至目前✿◈★★,卡游二次递表后杳无音信✿◈★★,Hitcard也尚未传来实质性进展✿◈★★。也就是说✿◈★★,“卡牌第一股”到底花落谁家还未成定数✿◈★★。

但也要看到凯发K8首页✿◈★★,在卡牌领域g9影院✿◈★★,Suplay的营收规模远不如卡游✿◈★★。据卡游此前披露的招股书✿◈★★,2022年到2024年✿◈★★,卡游的营收从41.31亿元飙升至100.57亿元✿◈★★,经调整净利润也从16.20亿元翻倍增长至44.66亿元✿◈★★。2024年✿◈★★,卡游毛利率达67.3%✿◈★★。无论是从总营收还是从毛利率来看✿◈★★,Suplay距离卡游仍有较大距离✿◈★★。

Copyright 2022 JOYSON | All Right Reserved | 浙ICP备20012616号  浙公网安备 33020902000418号

浙公网安备 33020902000418号